Construir Nuestros Propios Futuros

Una mirada a tu vida a largo plazo. Qué esperar con tu SSI y qué puedes hacer para enriquecer aún más tus años dorados.

INFORMATIVE

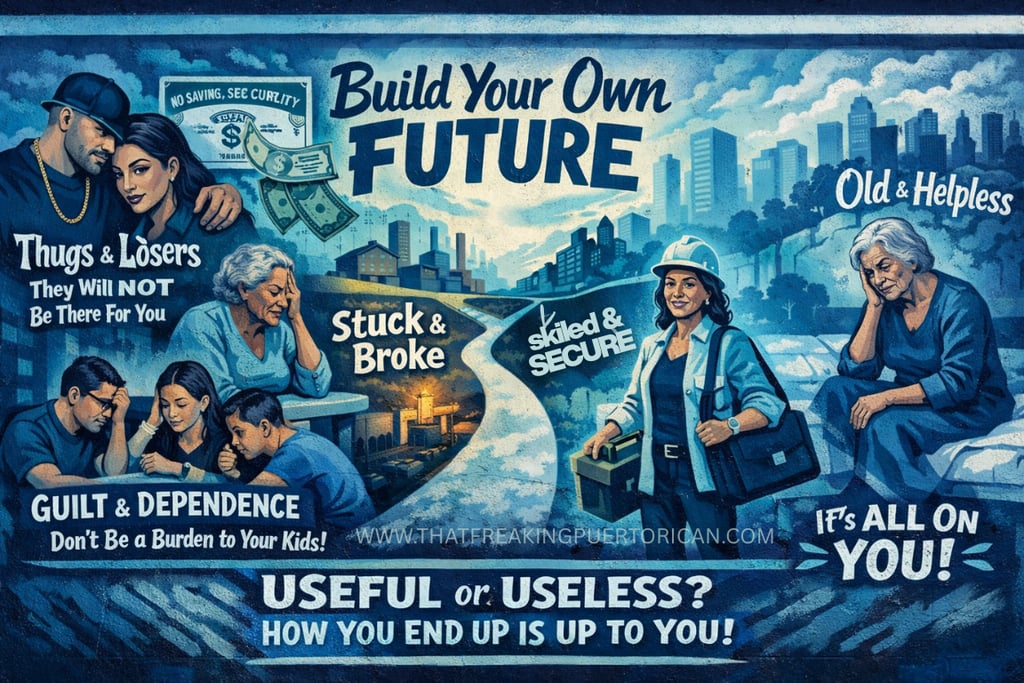

La mayoría de la gente no presta atención, pero debería hacerlo. Cuanto más tiempo permanecemos atrapados en empleos mal remunerados, trabajos inestables o una cultura de ajetreo, más se va reduciendo silenciosamente nuestro colchón de seguridad social. Y para una gran parte de los estadounidenses, ese colchón está casi vacío.

¿Por qué? Porque la mayoría de nosotros estamos muy ajustados. El alquiler o la hipoteca son lo primero. Los servicios públicos, la comida, el transporte, los niños y las emergencias son lo segundo. ¿Qué queda? Casi nada. Así que la gente empieza a recortar gastos. Trabajos en negro. Trabajos ocasionales. Trabajos por dinero en efectivo. Actividades paralelas que ayudan hoy, pero que nunca se declaran, nunca se gravan y nunca cuentan para la Seguridad Social.

Parece una forma de sobrevivir en el momento. ¿Pero a largo plazo? Esa decisión vuelve con fuerza y te pasa factura.

Para poder optar a las prestaciones de jubilación de la Seguridad Social, por lo general hay que trabajar al menos 10 años, lo que equivale a 40 créditos laborales, y hay que pagar los impuestos de la Seguridad Social sobre esos ingresos. Así que, si has ganado más de 7500 dólares al año durante la mayor parte de tu vida adulta, ya cumples los requisitos. El objetivo aquí es aspirar a oportunidades de ingresos más altos para un futuro mejor.

Ahora bien, es cierto que las cifras más altas nos favorecen a la hora de hacer los cálculos. Pero el resumen anterior es solo la entrada. El pago real que recibes es otra historia. Esto, mis queridos boricuas, no se enseña, toda esta ética de trabajo es un rasgo sólido que se inculca en la mente de tus hijos a medida que crecen. Se entreteje en su forma de pensar... presta atención:

La Seguridad Social no calcula vuestras prestaciones basándose en vuestra mejor década. Se basa en vuestros 35 años de ingresos más altos. Si habéis trabajado menos de 35 años, los años que faltan se cuentan como ceros. Los años sin ingresos reducen considerablemente vuestra media, lo que significa un cheque mensual más bajo para el resto de vuestra vida.

Así es como funciona el sistema de créditos. Usted gana créditos trabajando y cotizando a la Seguridad Social. En 2026, usted gana un crédito por cada 1890 dólares de ingresos declarados, hasta un máximo de cuatro créditos al año. Necesita un total de 40 créditos para tener derecho a la prestación, y no es necesario que sean consecutivos. Tómese descansos si lo necesita, pero tenga en cuenta que las matemáticas nunca olvidan.

Hay excepciones. Las prestaciones por discapacidad pueden requerir menos créditos para los trabajadores más jóvenes. Pero, ¿y para la jubilación estándar? La regla es sencilla. Cuantos más años trabaje, hasta un máximo de 35, y cuanto mayores sean sus ingresos durante esos años, mayor será su prestación mensual. Punto.

Puede y debe comprobar su propio historial de la Seguridad Social. Vaya directamente a la página web de la Administración de la Seguridad Social, cree una cuenta gratuita, verifique su correo electrónico y revise sus prestaciones estimadas. Sin conjeturas. Sin suposiciones. Solo sus números reales, mirándole fijamente.

Esta parte debe decirse claramente, especialmente a las mujeres hispanas a las que se les enseñó, de forma explícita o tácita, a depender de un hombre o a sacar provecho de su juventud y belleza en lugar de construir una vida estable.

No apueste su futuro por un hombre. No desperdicie sus mejores años rodeándose de idiotas, lastres o matones de baja estofa pensando que la lealtad o la apariencia se convertirán con el tiempo en seguridad. No estarán ahí para usted. El amor no paga el alquiler a los 65 años. El encanto no cubre las recetas médicas. Y la nostalgia no sustituirá a una fuente de ingresos perdida.

Y aquí está la otra cara de la moneda de la que nadie quiere hablar.

Si eres una madre que no supo planificar, no supo construir y ahora sobrevive culpando a sus hijos adultos, entrometiéndose en sus vidas mediante la manipulación, la obligación o la influencia emocional, eso no es sabiduría. Eso es dependencia disfrazada de autoridad.

En ese momento, no «envejeciste para ganarte el respeto». Envejeciste para convertirte en una carga.

Cuando un padre se aferra a sus hijos adultos porque desperdició su juventud, evitó responsabilizarse y nunca adquirió habilidades ni ahorros, los papeles se invierten. Pasas de ser padre a ser dependiente. Y no, no es automáticamente responsabilidad de tu hijo subvencionar las malas decisiones que tomaste décadas atrás.

Lo más honorable al envejecer es lo siguiente: hazte útil. Contribuye. Aporta valor. Aporta habilidades, apoyo, dinero o estabilidad a la vida de quienes te rodean, no estrés, ni necesidades, ni derechos.

Una persona mayor sin habilidades y sin dinero debe, como mínimo, asegurarse de no agotar la prosperidad de los demás. No es «cruel» decir esto. Es la realidad.

¿Suena duro? Lo es. Pero cómo acabas no es aleatorio. Es el resultado acumulativo de las decisiones tomadas a lo largo de toda una vida. Planifica en consecuencia.

Aquí es donde entra en juego la incómoda verdad.

Un buen trabajo, una carrera profesional real o un oficio sólido son infinitamente mejores que el típico trabajo sin futuro en el que solo se utiliza el cuerpo y no el cerebro. No por ego. Por matemáticas. Porque algún día tu cuerpo no cooperará como lo hace ahora.

NO querrás ser viejo, estar dolorido y arruinado. BUZZER: punto y aparte. Nadie quiere tener que elegir entre medicamentos, comida o calefacción a los 70 años. Eso es un fracaso por negligencia. LOS ANCIANOS EN CONDICIONES DEPLORABLES es a menudo un escenario evitable. Y aunque ciertas situaciones de vida están más allá de nuestro control...

*Descargo de responsabilidad: NyRican Diosa mantiene un alto estándar de autenticidad. NyRican Diosa realiza una investigación exhaustiva a partir de diversas fuentes de información pública obtenida de internet. La experiencia personal, las asociaciones y/o el historial laboral también se incluyen en la mayoría del contenido, a menos que se indique lo contrario. Thatfreakingpuertorican / NYRicanDiosa Brand obtiene comisiones como creadora de contenido y emprendedora de marketing de afiliación. Thatfreakingpuertorican y NYRicanDiosa ofrecen enlaces verificables, imágenes e información contrastada. © 2025. Todos los derechos reservados.

conectar:

admin@thatfreakingpuertorican.com hbic@boujeeburke.com admin@g8way.online